毎月家計からお小遣いをもらっている”まあ(@marsunrise3)”です。

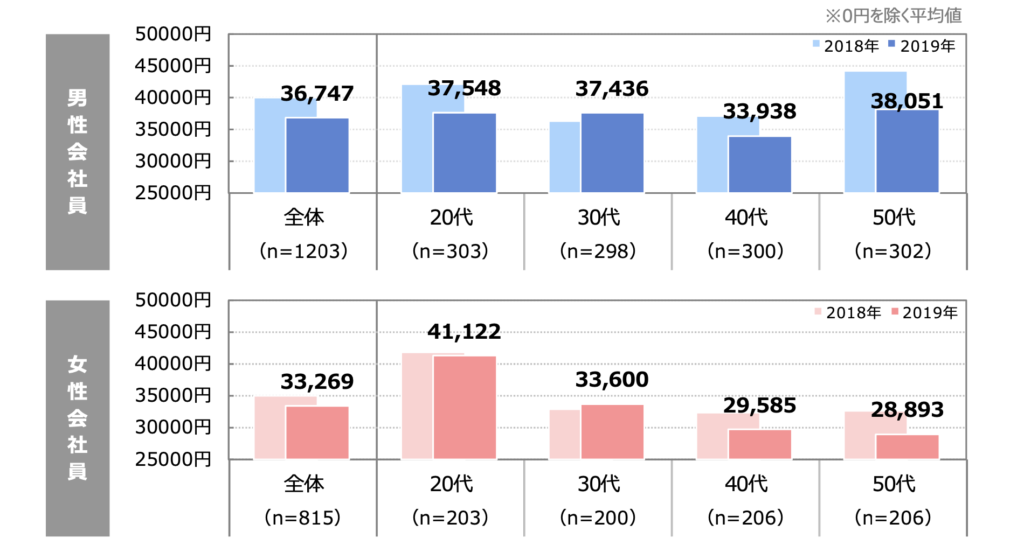

新生銀行調べの男性会社員の2019年のお小遣い額は、36,747円だったそうです。

前年から比較しても3,000円も減少しているようです。

40代に至っては、20代から50代の会社員の中で33,938円と最小額のお小遣いとなっています。

家計の貯蓄が増やすためにお小遣いが減少しているとは思い難く、”収入減=お小遣い減”

の構図が出来上がっているのではないかと思います。

将来を考えたときに、貧乏父さんより、小金持ち父さんになりたくないでしょうか?

何もしなければ決して増えることはありません。

40代だとしても年金をもらうまで20年近くあり、この期間を複利の力で増やして年金以外のお小遣いを用意するが今回の主旨です。

- 少額の積立投資を続けた場合の積立シミュレーション

- 投資先の考え方

- 積み立てた20年後の出口戦略(4%取り崩し)

お小遣いで資金源の作り方

収入の9割で生活して、1割を貯蓄に回す → 長期の投資に回す

を目標とし、平均お小遣いの30,000円のまずは1割、3,000円を作りましょう。

”バビロンの大富豪の教え”に出てくる、黄金に愛される七つ道具の1つである、

「収入の十分の一を貯蓄せよ」を実践しましょう。

どうやって1割も作れないよって方は、家計簿ならぬお小遣い帳を使いましょう。

固定費、消費、浪費の振り分けを行って、削れるところを探しましょう。

固定費:携帯などの通信費とかで格安SIMに変える(3,000円削減)

消費:水筒を持参して、飲料を1本減らす(20本✖️150円=3,000円)

浪費:優先順位をつけて削減目標額を下から削ってみる

など、未来に向けて考えて見てはどうでしょうか。

ちなみに、自分は禁煙とカフェ代、飲料持参で、15,000円から20,000円の投資予算を確保しました。

お小遣いでできる少額の積立投資先は

お小遣いの範囲内で、デイトレード的な投機をやっても、市場を監視しつつ、企業研究を行う時間を掛けても得られる額も少なく、コスパも悪いし、精神的にも大変なのでお勧めしません。

- にわかでは、短期投資、投機に当たられる時間もなく、プロには勝てない

- 日々のチェックや、株価で一喜一憂したくない

- インデックスファンドでプロにインデックス運用

という状況なので、短期な投資・投機は自分には向いていないし、使えるのは未来の時間ということでインデックス投資を最適解です。

選択する条件としては、

- 手数料の安いネット証券で口座開設

- 運用コストの低いパッシブ運用のインデックスファンド

- 先進国で人口増加、経済成長が認められる米国株のインデックスファンド

- 少額の積立(ドルコスト法)でリスク分散

- インデックスファンドでほったらかし運用

これを満たしている証券会社はSBI証券化、楽天証券があります。

この二つは、各メリットがあり好みで選択すれば良いです。

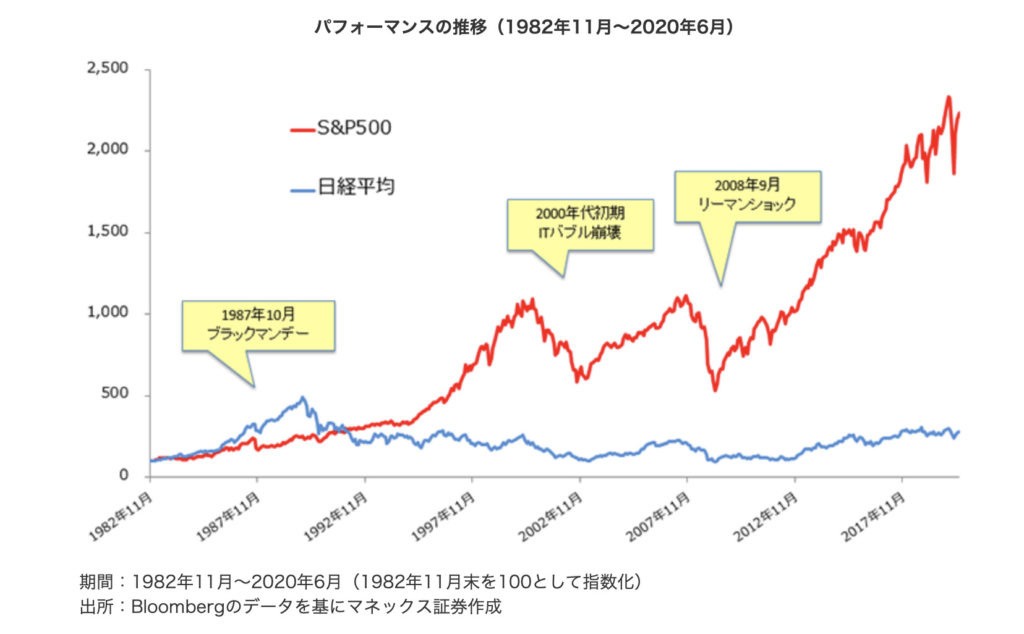

長期保有するのであれば、より成長が見込まれる米国株のファンドほったらかし運用に向いています。

日経平均と米国株価指数の成長度合いを比較すると、やはり長期間で見ると成長を期待できるグラフとなっています。

選択肢として、以下のファンドをあげられました。他にもまだまだいっぱいあります。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 全世界株式(除く日本)

- eMAXIS Slim 全世界株式(3地域均等型)

- 楽天・全世界株式インデックス・ファンド

- 楽天・全米株式インデックス・ファンド

投資の神様のウォーレン・バフェットさんの奥様へ言っている「自分の死後は、S&P500に90%資産を投資しろ」の言葉とか、リベ大の両学長(@freelife_blog)も「インデックスファンドを持ち続け、複利の力を利用する」とも言っています。

というところで、自分はお小遣い投資には下記を選択しています。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

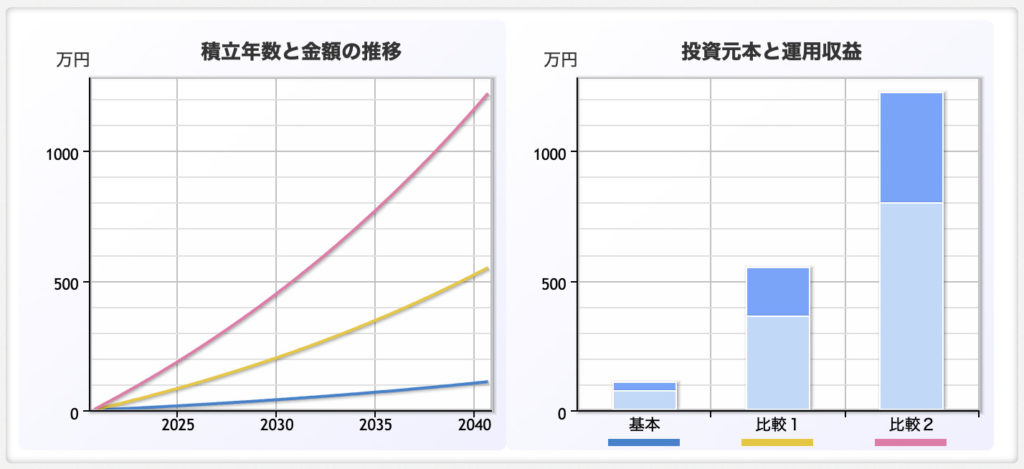

お小遣い投資の積立シミュレーション

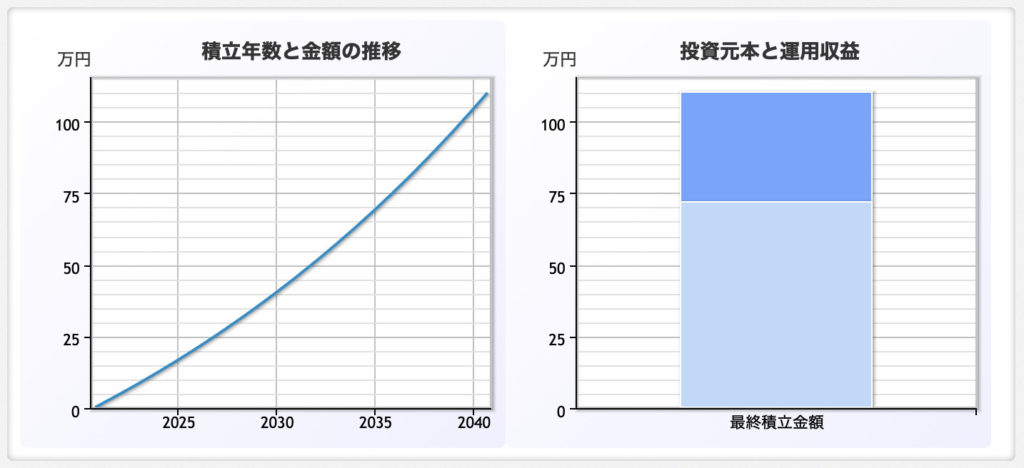

S&P500の運用利回りから20年の利回りを4%と設定すると以下のようになります。

①月々3000円から始める投資

元本:72万円

運用収益:38万円

合計:110万円

20年の複利の力は大きく、1.5倍になりました。

つみたてNISAで運用すれば20年間の利益は非課税で受け取れます。

ただ、金額的にはもう少し欲しくなる額となりましたかね。

②現状と増額した場合

積み立てシミュレーション結果

| 基本 | 比較1 | 比較2 | |

| つみたて金額 | 月々3,000円 | 月々15,000円 | 月々33,333円 |

| 元本 | 72万円 | 360万円 | 800万円 |

| 運用収益 | 38万円 | 190万円 | 422万円 |

| 合計資産 | 110万円 | 550万円 | 1,222万円 |

運用期間が20年と長く、長期に渡り複利が働くと凄い資産が得られます。

もちろんインデックスファンドといえど投資なので、注意点があります。

- 元本が保証させれているわけではない → 損をすることもある

- 景気、不景気と情勢の変化があるので、利回りが下回ることもある

運用する資産が、お小遣いの範囲内であり、節約して捻出した資産であれば、失ったとしても、元々使っていたはずのお小遣いなので、最低限のリスクで運用できるともいえます。失敗しても使ってつもりのお小遣いを失うだけです。

家庭内の資産を使わないので、生活する上でのリスクは負わずに済みます。

お小遣い投資の出口戦略

済み上げた資産を、どのように使っていくかですが、一括で使うのも夢がありますが、せっかく作り上げた「お金のなる木」なので、取り崩し方も工夫をすると長期に渡り利益を傍受することができます。

利回りの4%分を切り崩す戦略

積み上げた金額の年間の利回り分だけを切り崩す場合、ベースの合計金額を減らすことなく利回りを受け取れるため、長い期間運用できます。

20年間お小遣いで投資することで、20年後からは保有資産からお小遣い受け取ることができるようになります。

①月々15,000円を積み上げてた場合

積み上げ合計:550万円

4%を切り崩す:月々 約18,000円

毎月15,000円20年間払ったものが、、その先20年間毎月18,000円受け取っても高確率で資産が残っている状況が作れることになります。

②つみたてNISAの年間限度額33,333円を積み立てた場合

積み上げ合計:1,222万円

4%を切り崩す:月々 約40,000円

毎月33,333円20年間払ったものが、、その先20年間毎月40,000円受け取っても高確率で資産が残っている状況が作れることになります。

年金とは別に、お小遣いを作れるとみると長期にわたって投資した甲斐があったと思える金額になっています。

利回りに合わせて切り崩す戦略

これは年間の利回り分だけを取り崩す戦略のため、積み上げ切った合計金額に一切手をつけずに切り崩すことになるため、より長い期間資産運用できるようになります。

お小遣い投資のまとめ

1日でも早く積み立て投資を始めて、長期間運用することで投資したお小遣い以上の資産収入が得られる可能性が高い

日本人の寿命と、会社員の定年も延びる可能性がある時代だからこそ、手間のかからないインデックスファンドでの長期投資はやる意味がある

お小遣いの範囲で投資をすることでリスク許容度高く設定することができる

おまけ

株も株式の知識も「お父さんが教える13歳からの金融入門」でと得た知識があるだけです。

会社四季報も、ぺらぺらめくった程度で決算書も、読むことができないです。

以下の文献から読んで学んだ知識となります。

- 本当の自由を手に入れる お金の大学 著者:両@リベ大学長

- バビロンの大富豪の教え 著者:ジョージ・S・クレイソン

- お父さんが教える13歳からの金融入門 著者:デヴィッド・ビアンキ

- 貯金感覚でできる3000円投資生活デラックス 著者:横山光昭

https://www.mar-sanblog.com/bookforchildren2/

https://www.mar-sanblog.com/bookforchildren/

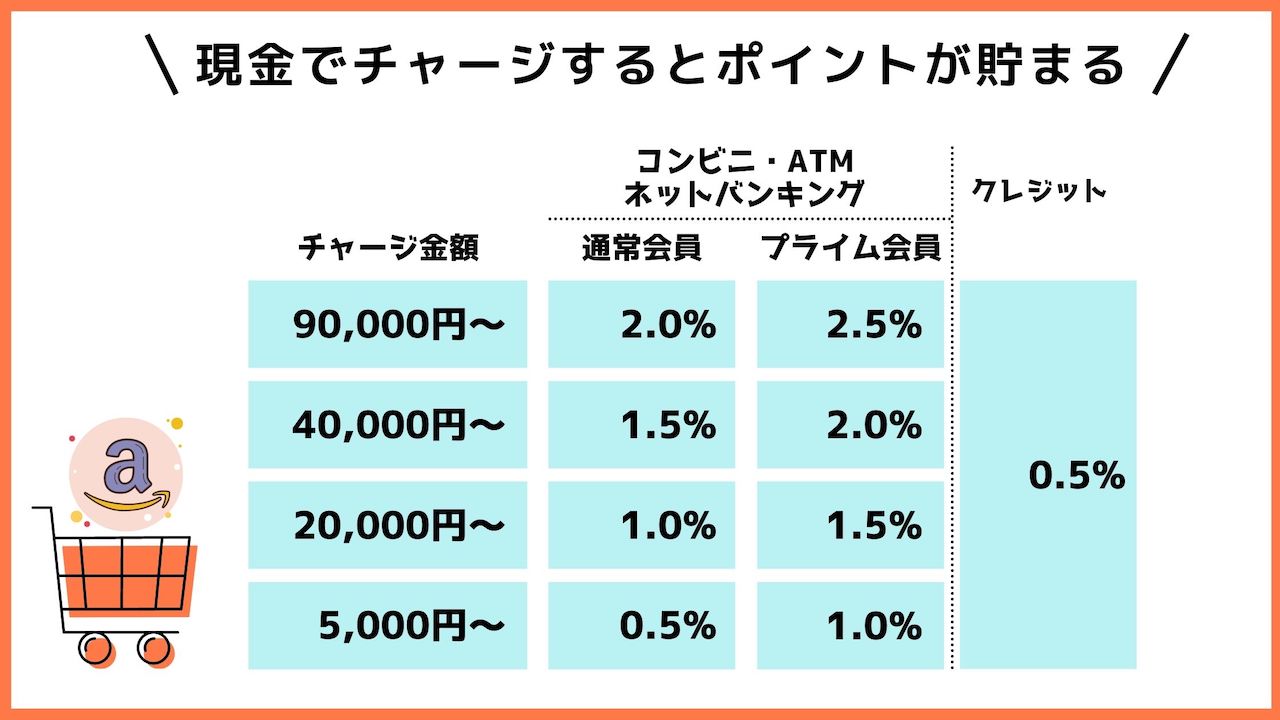

Amazonでお買い物する前に、現金でチャージすると金額に応じてポイントが貯まります!

チャージ方法は、コンビニ・ATM・ネットバンキングで行うとポイント率が高めです。

クレジットカードでチャージする場合は、キャンペーンサイトを参照してください。

チャージ金額の有効期限は10年あるので、Amazonを普段使いしているならチャージして買い物するのがお得です。

90,000円チャージすれば、2,250ポイント貯まります。